Бошқа мавзулар

Бошқа мавзулар“Даромад ҳисоби ва баланс” номли мақоламизда биз компаниянинг молиявий модели ва у қандай ишлаши ҳақида маълумотларни кўриб чиқиб, риоя этилиши зарур бўлган асосий тамойилларни белгилаб олган эдик. Бу сафарги мақоламизда бизнес-режалаштириш ва молиявий моделлаштиришнинг асосий амалий жиҳатларига эътиборимизни қаратамиз. Олдинги мақолада қўлланилган молиявий моделга оид фикримизни қўллашни давом эттирамиз. Бу мисолдаги модел жуда содда бўлиб, янги мавзуларни очишда асосий омил бўлиб хизмат қилади.

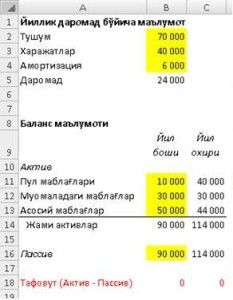

Шундай қилиб, бизнинг дастлабки кўрсаткичларимиз даромад ҳисобот ва баланс маълумотлари қуйида келтирилган.

Кўп ҳолларда компанияларнинг молиявий моделлари «сотишни бошқара оладиган моделлар», (sales driven) синфига алоқадор бўлади. Бу эса ўз навбатида даромад ҳисоботи ва балансининг молиявий кўрсаткичлари савдо-сотиқ ҳажмига боғлиқлигини кўрсатади. Бу мантиқан тўғри, чунки ҳар қандай компаниянинг фаолияти бозор билан боғлиқ. Бозор қонун-қоидалари истеъмол моллари ва хизматларга нисбатан талаб ва нархни белгилайди, компанияларни эса қанча маҳсулот сотилиши қизиқтиради.

Бизнинг модел, гарчи, баланс ҳамда даромад ўртасидаги мутаносибликни назорат қила олсада, уларнинг сотиш ҳажмига боғлиқлигини акс эттира олмайди. Тахмин қиладиган бўлсак, агар сотув кўп бўлиб тушумни оширса, даромад ҳам шунчага ошади, лекин активлар ўзгармайди. Бу нотўғри, чунки сотиш суръати ўсиши билан фақат тушум эмас, харажатлар ҳам ошади.

Даромад эса шунга мувофиқ камаяди. Катта ишлаб чиқариш ҳажми эса катта пул айланмасини талаб қилади. Ана шундай ҳолатларни аниқлаш билан мақоламизда танишинг.

Демак, сотиш ҳажми уч муҳим кўрсаткичга тўғридан-тўғри таъсир кўрсатади. (1) тушум, (2) ўзгариб турувчи сарф-харажатлар (3) зарурий иш капитали. Тушум ва айланма капитал орқали сотиш ҳажми даромадга таъсир кўрсатади. Даромад орқали эса – баланс қийматга таъсир кўрсатади. Айланма капитал орқали эса сотиш ҳажми активларининг умумий қийматига таъсир қилади. Ана шундай боғлиқликларни моделга жорий қиламиз.

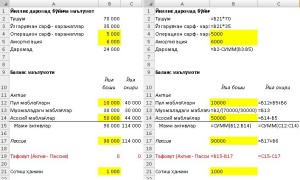

Дастлаб, алоҳида ячейкада (В21) сотиш ҳажми кўрсаткичларини ажратиб оламиз. Бу орқали биз моделни бошқаришимиз осонроқ кечади. Фараз қилайлик сотиш хажми 1000 маҳсулотга тенг. Шунда ячейкага «=B21* 70», формуласини киритамиз, бунда 70 – тасаввурдаги маҳсулотнинг нархи ҳисобланади.

Энди эса сотиш ҳажмининг сарф-харажатларга таъсирини ҳисоблаб чиқмоқ учун уларнинг ўзгарувчанлигини ажратиб чиқамиз. Бунинг учун сарф-харажатлар қаторини икки бошқа қатор – ўзгарувчан сарф-харажатлар ва операцион сарф-харажатлар қатори эгаллайди. Ўзгарувчан сарф-харажатлар ячейкасида «=B21* 40» формуласини киритамиз, бунда 40 – тасаввурдаги биргина маҳсулотнинг сарф-харажатлари йиғиндиси ҳисобланади.

Сотиш ҳажмининг айланма капиталга таъсирини ҳисоблаб чиқиш учун айланма капитал ё тушум, ё ўзгарувчан харажатлар тўғрипропорционал шаклда ўзгариши лозим. Тахминий ҳисоблаш учун ҳар қандай воситани танлаш мумкин. Янада аниқ моделни кейинги мақолаларимизда кўриб чиқамиз. Айланма капитални тушумга «боғлаб» қўямиз. Бунинг учун айланма капитал ҳисоб-китоби формуласида тушум пропорционаллик коэффициентига кўпайтирилади 70 000 / 30 000. Ушбу коэффициент айланма капиталнинг қанчалик тез айланишини (йиллик айланмалар миқдори) кўрсатади.

Такомиллаштирилгандан сўнг модель мана бундай кўринишда бўлади:

Кўриб турганингиздек тушум ва активлар ўзгармай сақланиб қолди. Бироқ, энди биз фақат сотиш хажми ячейкасига ўзгартиришлар киритиш билан тушум ва зарур айланма капитал ўзгаришларини кузатишимиз мумкин. Моделга тузатишлар киритилгунга қадар тушумнинг ўзгариши актив ва пассивлар ўртасидаги тафовутга олиб келиши эҳтимоли бор. Агар сотиш ҳажмини, айтайлик 1200 қаторга оширсак, шу давр бошида тафовутлар кўрсаткичи 6000 га тенг бўлади. Бу кўрсаткич, айланма капитални ўстиришга керакли воситаларни кўрсатиб беради.

Айланма капиталнинг етишмаяпган ҳажмини қўшимча молиялаштириш манбаларини жалб қилиш – Пассив ячейкаси қийматини ошириш ёки бор пул маблағлари қолдиғини камайтириш ёки ҳар иккаласи ҳисобидан қисман фойдаланган ҳолда қоплаш мумкин. Сотиш ҳажмини ўзгартириб, тафовутларни бартараф этиш услубини қўллашингизни маслаҳат берамиз.